|

Vereniging

Teak Participanten

ANTWOORDEN

VAN IR. VAN KOPPEN VAN GOODWOOD OP VRAGEN VAN PARTICIPANTEN.

Vragen

t.a.v. GoodWood Investments B.V. en specifiek de kapopbrengsten

Silas 1995 ter bespreking met participanten op vrijdag 13 oktober

2006 ten kantore GoodWood Investments B.V. te Zaandam

1. Organisatorische vragen

a.

Wat is de organisatiestructuur (organisatorisch/ juridisch / financieel

en rechtsvorm) van GoodWood Investments B.V. (GWI) en alle gerelateerde

en gelieerde juridische entiteiten (Stg. Amazon Teak Foundation

(ATF), Trustee (Stg. administratie- en Trustkantoor ATF of (?)

Stg. Administratie- en Trustkantoor Tectona), Floresteca Agroflorestal

Ltda (Floresteca) etc.

b. Wie zijn de aandeelhouders (particulieren c.q. rechtspersonen)?

c. Graag uitreksels van de Kamer van Koophandel (en/of D&B)

van GWI en alle rechtspersonen (Stichtingen/B.V.'s/N.V.'s etc.)

die aan GWI zijn gerelateerd.

d. Wie zijn de procuratiehouders?

e. Waarom is de organisatorische / juridische structuur van de

NV / BV en stichtingen zo ondoorzichtig en niet algemeen bekend

en inzichtelijk?

Antwoord:

Ter beantwoording van uw vragen 1.a. tot en met 1.e. verwijzen

wij naar de prospectussen die GWI op haar website (www.goodwood.nl)

publiceert en die voor een ieder toegankelijk zijn.

De

juridische structuur ten aanzien van GWI en aan haar gelieerde

partijen is opgenomen in paragraaf 1.1. van het prospectus. Dit

prospectus is opgenomen in bijlage

1.

De

vennootschappen in de Floresteca Groep zijn geen contractspartij

in relatie tot de GWI-participanten. Floresteca levert in een

business-to-business relatie tot GWI de bosbouwactiva en beheert

deze vervolgens operationeel. GWI laat het operationeel beheer

controleren (bijvoorbeeld in de vorm van FSC certificering) en

zij onderhoudt daarover het contact met haar participanten. GWI

heeft de vrijheid om ook bij andere teakproducenten in te kopen.

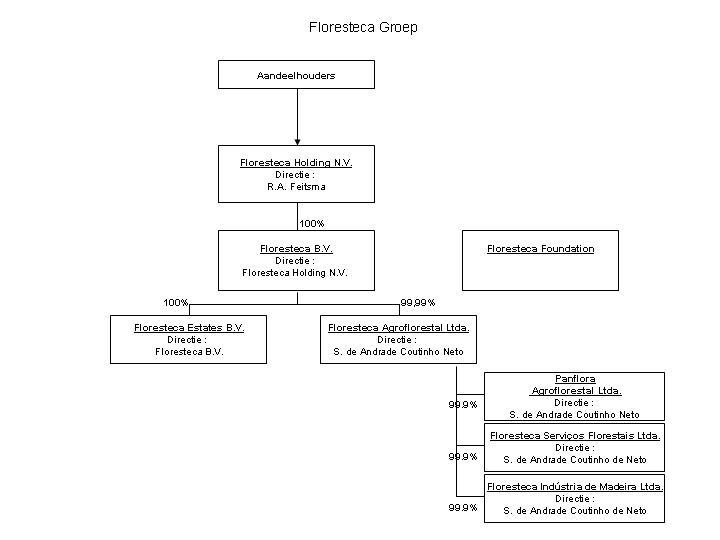

Voor de goede orde voegen wij het organogram van de Floresteca

Groep bij als bijlage

2.

Het

uittreksel van de Kamer van Koophandel van GoodWood Investments

B.V treft u aan als bijlage

3. Het uittreksel van de Kamer van Koophandel van de Stichting

Administratie- en Trustkantoor Tectona (voorheen handelend onder

de naam Stichting Administratie- en Trustkantoor ATF, de stichting

heeft in 1998 haar naam gewijzigd in die zin dat "ATF"

is vervangen door "Tectona") (hierna: Trust) treft u

aan als bijlage 4. Het

uittreksel van de Kamer van Koophandel van de Stichting Amazon

Teak Foundation treft u aan als bijlage

5.

Er

zijn geen procuratiehouders benoemd.

De

organisatiestructuur is ingericht om de belangen van de beleggers

zoveel mogelijk te waarborgen. Vandaar dat alle bosbouwactiva,

die GWI voor beleggers beheerd, zijn ondergebracht in onafhankelijke

Trust waarmee vermogensvermenging wordt voorkomen. Deze vermogensscheiding

is ook de doelstelling van de Stichting Termijnbetalingen GoodWood

die deelbetalingen beheerd en beschermd ten aanzien van een specifiek

product dat nu niet meer wordt aangeboden. Deze structuur is niet

zozeer complex doch het is waar dat door de splitsing van de diverse

activiteiten en waarborgen er meerdere vennootschappen en stichtingen

voor de structuur nodig zijn in plaats van een enkele entiteit.

2. Financiële reilen en zeilen GoodWood Investments B.V.

en gelieerde/gerelateerde rechtspersonen

a.

Winst- en verliesrekeningen, balansoverzichten (activa/passiva),

kasstromen (cashflow positief/negatief?) van Goodwood Investments

B.V. van de afgelopen jaren? Wat is het dividendbeleid van GWI?

Welke geldstromen vinden er plaats?

Antwoord:

Zie bijlage

6 voor financiële gegevens en bijlage

7 voor een kasstroom overzicht op basis van een voorbeeld

plantage Barranquinho. Deze kasstroom is tevens in de GWI prospectussen

omschreven in hoofdstuk 4. De prospectussen zijn gepubliceerd

op de website van GWI (www.goodwood.nl).

b.

Hoe en door wie wordt GWI gefinancierd? Alleen door de (nieuwe)

participanten? Wat is de verklaring van de (enorme) verliezen

van GWI van de afgelopen jaren?

Antwoord:

GWI wordt gefinancierd door een vergoeding voor administratieve

kosten (€ 250,- per hectare voor de gehele looptijd van 20-25

jaar) en beheerskosten (€ 530,- per gehele hectare voor de

gehele looptijd van 20-25 jaar).

De

verklaring voor de verliezen ligt in het feit dat GWI in de periode

tussen 2001 en 2004 veel producten heeft verkocht met een terugkoopgarantie.

Deze omzet mag op grond van een accountancy richtlijn niet als

omzet in de jaarrekening verantwoord worden omdat er een mogelijkheid

is dat de eigenaar van de participatie deze na een aantal jaar

weer aan GWI terugverkoopt. Deze 'omzet' dient daarom als schuld

op onze balans gepresenteerd te worden. De bedrijfskosten moeten

echter wel gewoon als kosten in de Winst- en Verliesrekening verwerkt

worden, waardoor vanzelf verliezen ontstaan. Na verloop van tijd

vervalt het recht om de participatie aan GWI terug te verkopen

en wikkelen deze contracten zich alsnog af als omzet. Indien er

wel aan GWI wordt terugverkocht, dan zal GWI de participatie doorverkopen

en eveneens als omzet verwerken.

Terzake

van eventuele winsten dient overigens in ogenschouw genomen te

worden dat de aandeelhoudster van GWI de Stichting ATF is. Deze

stichting heeft geen winstoogmerk en zal eventuele overschotten

alleen kunnen aanwenden ter realisatie van haar statutaire doelstelling,

te weten bescherming en instandhouding van tropische regenwouden

waaronder met name het Amazone gebied in Zuid-Amerika.

c.

Er is sprake van juridisch (Trustee) en economisch (participant)

eigendom van teakbomen c.q. percelen. Daarnaast liggen er onderhoud

en beheerverplichtingen etc. bij ATF c.q. GWI. Als GWI failliet

gaat en haar verplichtingen niet na kan komen, hoe is het economisch

eigendom van de teakbomen van de participant dan gezekerd? Wordt

er dan nog onderhoud en beheer gepleegd?

Antwoord:

De Trust is een onafhankelijke stichting die de bosbouwactiva,

voor zover die toebehoren aan participanten, in bewaring houdt

en daarmee afscheidt van het vermogen van GWI. Tevens houdt de

Trust de eigendomsregistratie bij van de GWI-participanten (inclusief

overdrachten en verervingen), borgt zij het eigendom van de opbrengstrechten

en betaalt gerealiseerde netto kapopbrengsten uit aan de participanten.

De Trust verricht geen inhoudelijke werkzaamheden ter realisatie

of controle op de opbrengsten. Zij fungeert daarbij louter als

betaalkantoor en scheidt daarmee tevens de financiële opbrengsten

af van het vermogen van GWI. De administratieve taken zijn uitbesteedt

aan GWI. Gezien deze rolverdeling, waarbij de Trust met name een

juridische functie heeft om vermogensvermenging te voorkomen en

geen operationele taken vervuld maakt de Trust geen kosten. Zij

heeft ook geen personeel in dienst. Het voortbestaan van GWI heeft

derhalve geen invloed op de eigendom die de Trust ten behoeve

van de beleggers in bewaring heeft.Zoals in de GWI Prospectus

is omschreven stort GWI de gelden ten behoeve van aanschaf van

de bosbouwactiva (opbrengstrechten) en de kosten voor het opvolgend

operationeel beheer daarvan middels een eenmalige betaling af

bij Floresteca. Floresteca staat in voor een correct onderhoud

en beheer van de plantages.

d.

Hoeveel en hoe wordt er betaald voor de diensten die door GWI

uitgevoerd worden in opdracht van Trust.

Antwoord:

Gezien de bewaarfunctie van de Trust is het niet de bedoeling

dat deze Trust zelfstandige kosten maakt of daarvoor aansprakelijk

is. GWI heeft dus geen ontvangsten vanuit de Trust.

e.

Hoeveel en hoe wordt er betaald door GWI voor het beheer en onderhoud,

de bosbouwtechnische rapporten, accountantsrapporten etc.? Hoe

worden deze gefinancierd?

Antwoord:

In het voorbeeld van de Prospectus ten aanzien van plantage Barranquinho

leest u in hoofdstuk 4 dat GWI voor beheer en onderhoud van de

plantage een bedrag betaalt van euro 1.341 per 1/10 hectare. Rapporten

ten aanzien van bosbouw en accountants, voor zover niet betaald

door Floresteca, worden door GoodWood voldaan uit de beheerskosten

die zij middels de inleg van de participanten ontvangt.

f.

Als GWI niet voldoet aan de Wet financiële dienstverlening

(Wfd) goed te keuren door de AFM (Autoriteit Financiële Markten),

wat gebeurt er dan met GWI (geen verkoopfunctie meer, geen inkomsten,

dus faillissement?) en wat voor gevolgen heeft dit voor de participant

en de opbrengstrechten? Wat is de status van het traject met de

AFM op dit moment?

Antwoord:

GWI heeft het volgende voorlopige vergunningnummer: 12012113 van

de AFM ontvangen. De dochtermaatschappij GoodWood Direct Marketing

B.V. heeft het voorlopig vergunningnummer 12012139 ontvangen en

de Trust het voorlopig vergunningnummer: 12013483. Geïnteresseerden

kunnen deze bedrijven dan ook terugvinden in het register van

de AFM op www.afm.nl

De

Autoriteit Financiële Markten heeft momenteel kennismakingsgesprekken

met de aanbieders van beleggingsobjecten waarbij inzicht wordt

verkregen in de organisaties en de producten die worden aangeboden.

Verwacht wordt dat aan het eind van het jaar duidelijk wordt welke

aanbieders en bemiddelaars een vergunning krijgen en welke niet.

GoodWood heeft geen aanleiding te veronderstellen dat zij niet

voor een vergunning in aanmerking komt. Mocht GoodWood desalniettemin

geen vergunning verkrijgen dan dient zij haar bedrijfsactiviteiten

af te bouwen of andere activiteiten te ontplooien.

g. Hoe wordt Floresteca gefinancierd? Waaruit worden de 600 medewerkers

betaald? Wat is de gemiddelde aanschafprijs van een ha. grond

in Brazilië? Welke bedrijven (GWI en Floresteca?) worden

in welke mate gefinancierd met het verschil tussen de aanschaf-

en verkoopprijs aan de participanten? Hoe groot is dit bedrag

per ha.?

Antwoord:

Floresteca is een niet aan GWI gelieerde bosbouwonderneming. GWI

heeft geen inzicht in de kostenstructuur van Floresteca, behoudens

de gegevens die zij openbaar maakt zoals de door haar bij de Kamer

van Koophandel gedeponeerde jaarrekening.

Floresteca

heeft naast de verkoop aan GWI nog een aantal andere bronnen van

inkomsten. Zo heeft zij bijvoorbeeld -naast de inkomsten uit haar

eigen hectares- ook recht op een deel van de kapopbrengsten van

participanten. Uit die inkomsten worden bijvoorbeeld de kosten

van onderhoud en kappen van uw plantages vanaf jaar 10 bekostigd.

Verder geeft zij obligaties uit.

Daarnaast

werkt Floresteca samen met een Amerikaanse institutionele investeerder

middels een joint venture, waarin op grote schaal plantages worden

aangelegd.

Verder

verwijzen wij u naar de eerder verstrekte antwoorden onder andere

met betrekking tot de inkoopprijs welke GWI aan Floresteca betaald.

3. Informatie en communicatievragen

a.

Waarom een brief op 8 december dat de kapopbrengsten geweldig

zijn en in oktober wordt er niets uitgekeerd?

Antwoord:

GWI heeft vorig jaar het bedrijf STCP een onafhankelijke prospectie

laten uitvoeren op plantage Silas, met als uitkomst het oogstvolume

van de eerste commerciële dunning, uitgaande van een mechanische

dunning (waarbij de bomen getalsmatig worden verwijderd). Volgens

opgave van Floresteca is echter uiteindelijk gekozen voor een

selectieve dunning, waarbij specifiek de slechtste bomen zijn

verwijderd. Dit leidt tot een navenant lagere opbrengst, van ruim

24.000 m3 naar ruim 18.000 m3. Een en ander is de participanten

in het Silas project ook uiteengezet in de individuele opbrengstrapportage.

b.

Waarom geen informatieverstrekking en open communicatie via de

website?

Antwoord:

Met uw opmerkingen in deze brief treft u een gewillig oor. Veel

van de informatie waartoe u verzoekt is al enige tijd geleden

op de website geplaatst middels de diverse prospectussen. Kennelijk

is de ontsluiting van deze gegevens echter niet eenvoudig genoeg.

Wij zullen in de nabije toekomst de website derhalve herinrichten

en ingaan op veel van de door u gestelde vragen.

c.

Zijn de CO2 emissie rechten verkocht? Wat zijn de opbrengsten?

Waarom worden deze niet uitgekeerd aan de eigenaren van de bomen?

Graag inzage in studies die uitgevoerd zouden zijn. Waarom wordt

er geen informatie over de CO2 rechten gegeven?

Antwoord:

Er zijn tot op heden geen CO2 rechten door Floresteca verkocht.

Floresteca heeft daar in het verleden wel onderzoek naar gedaan,

maar zij heeft tot op heden geen mogelijkheden gezien om deze

rechten tegen een goede prijs te verkopen. Overigens komen de

eventuele inkomsten uit de verkoop van deze rechten de participanten

niet toe. Deze ontvangt contractueel uitsluitend de financiële

opbrengst van hetgeen het hout van de gekapte teakbomen oplevert.

d.

Er wordt gesproken over ook teakplantage hectares verkopen voor

andere bedrijven dan Floresteca. Hoe zit dit en waarom? Wat is

de visie van GWI?

Antwoord:

Wij verwijzen u naar de eerder gegeven antwoorden met betrekking

tot de financiering van Floresteca.

Floresteca heeft inmiddels ruim 19.000 hectare teak aangeplant.

Hiervan is zo'n 70% ondergebracht in GWI-participaties. De overige

hectares behoren aan Floresteca. Floresteca streeft naar een totaal

productie areaal van 50.000 hectare. Het is naar mening van GWI

terecht dat zij deze groei niet alleen baseert op verkopen aan

GWI maar een veel bredere internationale markt aanboort.

Naar mening van GWI is het toe te juichen dat Floresteca zo groot

mogelijk wordt, aangezien dit naar verwachting een positief effect

kan hebben op de houtopbrengsten. Op de eerste plaats heeft het

een positief effect op opkopers van hout wanneer zij weten dat

er structureel geleverd kan worden. Daarnaast is een grote teakhoutleverancier

in de ogen van GWI van belang omdat deze leverancier ook zelfstandig

in een houtverwerkende industrie in Mato Grosso kan investeren.

Floresteca kan als koper van het geoogste hout mogelijkerwijze

een betere prijs bieden dan de veraf gelegen Aziatische markt

omdat vervoerskosten van de bulk aan hout kunnen worden beperkt.

e.

Hoe is de relatie tussen GWI en Floresteca? Koel, afstandelijk

en zakelijk of warm, begripvol, innig, informerend?

Antwoord:

De relatie met Floresteca is ons inziens vooral te typeren als

professioneel en meerwerkend.

f.

Waarom compensatie plantage 1994 (door het niet innen van de onderhoud-

en beheerkosten) en niet bij Silas 1995? Hoe denkt GWI hier zonder

kleerscheuren en overige denkbare ernstige gevolgen t.a.v. het

vertrouwen bij de participanten uit te komen?

Antwoord:

Floresteca heeft voor de kap van Buriti aangeboden, bovenop de

kosten die zijn maakt voor de dunningskap van Buriti, een bedrag

van € 75,- netto per kubieke meter te betalen voor de 10-jarige

kap. De aanleiding hiervoor was dat Floresteca haar zagerijen

in Brazilië wilde testen en de markt voor jong teakhout ontwikkelen.

Naar mening van GWI kan dit alleen maar een positief effect hebben

op de belangen van alle GWI-participanten omdat de internationale

markt voorbereid moet worden op een structurele aanlevering van

teakhout uit Brazilië.

Deze investering van Floresteca is eenmalig geweest. De normale

gang van zaken is dat het teakhout uit dunningen en straks de

eindkap wordt verkocht voor een zakelijke marktprijs. GoodWood

streeft ernaar middels een zo goed mogelijke voorlichting inzichtelijk

te maken dat de plantages nu een fase zijn ingegaan dat zij structureel

cash-flow gaan generen.

Zo

heeft de Silas-kap een totaalbedrag opgeleverd van ruim US$ 910.000,-.

Hoewel de opbrengst daarvan met name aangewend wordt voor kapkosten

en verdere onderhoudskosten van de Silasplantage is dat toch een

eerste bewijs dat het concept functioneert. De dunning is bovendien

bedoeld om de slechtste bomen te verwijderen en daarmee de beste

bomen voor de toekomstige kap verder op te kweken. Op basis van

de inschattingen, zoals ook geverifieerd door SGS (zie ook het

hoofdstuk Actueel op de www.goodwood.nl), zal GWI zich inspannen

inzichtelijk te maken dat de beleggers een zeer solide lange termijn

investering hebben gedaan.

Inherent

aan een natuurproduct en de structurering in individuele beleggingsobjecten

zoals nu geregeld onder de Wfd, is daarbij dat er zich verschillen

in rendement per plantage zullen voortdoen. Het is de taak aan

GWI om dat goed toe te lichten.

Echter,

afgezet tegen de initiële inleg die beleggers hebben gedaan

in het jaar van aanplant kunnen de beleggers in álle plantjaren

een positief rendement verwachten. Er zijn niet veel beleggingsbedrijven

waarbij de gehele portefeuille, zonder uitzondering, winstgevend

presteert.

g.

Transportkosten? Dure Real? Wat is de bedoeling van de vermelding

hiervan? Participanten reeds voorbereiden op toekomstige slechte

opbrengsten?

Antwoord:

De (tijdelijk) gestegen vervoerskosten en een sterke lokale munteenheid

(de Real) zorgen ervoor dat ondanks goede afnemersprijzen aan

de importzijde, de prijzen voor rondhout in het binnenland lager

zijn. Dit gaat om tientallen dollars per kubieke meter. Bij de

kleinere diameters, waar de marges vaak slechts enkele tientallen

dollars per kubieke meter zijn, heeft dit een zwaar prijsdrukkend

effect. Bij dikker hout, voor hogere prijzen is effect dit natuurlijk

minder zwaarwegend. De opbrengst van het hout bij de eindkap zal

daar veel minder last van hebben.

Het

gaat nadrukkelijk niet om kosten die ten laste van de dunningsopbrengst

zijn gekomen. Het zijn kosten die verklaren waarom, al dan niet

tijdelijk, inkoopprijzen van afnemers leiden tot lagere lokale

prijzen 'af plantage'.

Ter

illustratie hiervan is in bijlage

8 een 'cost breakdown' gegeven van bedoelde kosten die een

rol spelen van CIF (red.VTP)

(prijzen in de haven van import) terug naar rondhoutprijzen aan

de weg in Mato Grosso. In bijlage

9 wordt een voorbeeld gegeven van het effect van de koers

van de Real op de exportmogelijkheden. Nogmaals, dit geldt voornamelijk

voor de kleinere diameters hout daar zij de kleinste marges kennen

en deze factoren daarom relatief zwaar meetellen in de verkoopopbrengst.

In bijlage

10 wordt het koersverloop van de Real over de afgelopen jaren

weergegeven.

h.

Waarom communiceert GWI niet tijdig dat er een nieuw model is

ontwikkeld voor de voorspelling van de kubieke meters aan opbrengsten?

Waarom via via er achter komen dat er een nieuw SGS model is en

dat de prognoses voor de opbrengsten fors lager zijn dan eerder

door GWI afgegeven reeds conservatief ingeschatte opbrengsten?

Antwoord:

Onder het kopje Actueel van de website van GWI (www.goodwood.nl)

is het rapport van SGS sinds de zomer van 2006 vermeld. In de

eerst volgende uitgave van de GoodNews zal aan dit onderwerp nog

verder aandacht worden besteed.

i.

Waarom worden er nu nog steeds hoge rendementspercentages voorgespiegeld

(11,9 % bij obligaties direct door Floresteca uitgegeven!) in

plaats van de inmiddels aangegeven reëlere inschatting van

rond de 8%!?

Antwoord:

De reële inschatting van de rendementen per plantjaar verschillen

en zijn mede afhankelijk van de door de belegger in het verleden

betaalde inleg.

De obligaties die Floresteca uitgeeft zijn niet gekoppeld aan

individuele teakparticipaties maar betreffen een reguliere bedrijfsfinanciering.

Een vergelijking met de GWI-participaties kan derhalve niet gemaakt

worden.

4. Bosbouwtechnische vragen m.b.t. tussenkap Silas 1995

a.

Graag het volledige bosbouwtechnische rapport (volgens contract)

overhandigen, inclusief heldere en eenduidige toelichting.

Antwoord:

In 2005 heeft GWI het bureau STCP de opdracht gegeven voor het

uitvoeren van een bosbouwtechnisch onderzoek op alle plantages

van Floresteca, waar GWI participaties van aanbiedt of aangeboden

heeft. Het rapport is gepubliceerd onder de titel "AUDIT

OF THE FOREST OPERATIONS OF TEAK (Tectona grandis) PLANTATIONS

- PRODUCT 2: Operating Report - FINAL REPORT FTE-03/05 - REV.

1". Dit rapport is ook gepubliceerd op de website van GWI.

b.

Hoe wordt de plantage Silas 1995 beoordeeld? Hoe is de vergelijking

met de andere plantages? Hoe is de vergelijking met de plantage

jaargang 1994?

Antwoord:

In het kader van de vereisten van de Wet financiële dienstverlening

(WFD) zal GWI uiterlijk 31 december 2006 per plantage waardetaxaties

publiceren. Binnen deze waardetaxaties zal het SGS rapport naar

verwachting een rol spelen. Ook zullen hiervoor huidige en nieuwe

externe deskundige partijen worden geraadpleegd. De taxaties zullen

worden gesegmenteerd per plantage voor zo ver die door GoodWood

zijn aangeboden. De vergelijking van plantages onderling wordt

hiermee inzichtelijk gemaakt. De taxaties zullen door een onafhankelijk

taxateur worden uitgevoerd.

c.

Wat is de overgebleven hoeveelheid bomen per perceel op de plantage?

Welke percentages bomen zijn er na 5 jaar en na 10 jaar per perceel

gekapt in vergelijking met het per contract vastgelegde kapschema?

Antwoord:

Deze cijfers zijn niet opgenomen in de inspecties en rapportages

zoals hierboven beschreven. GWI zal een onafhankelijke partij

de opdracht geven alsnog deze gegevens voor Fazenda Silas te leveren.

Het is thans niet duidelijk of dit op schaal van de individuele

percelen is te leveren, dan toch in ieder geval voor de plantage

als geheel.

d.

Hoeveel m3 aan teakbomen staat er op dit moment per perceel? Hoe

verhoudt dit zich tot de geprognosticeerde groei opgegeven door

GWI?

Antwoord:

Evenals onder vraag 4.c zal hierover apart gerapporteerd moeten

worden. Naar het zich laat aanzien kunnen deze cijfers ook voortrollen

uit de waarde-taxaties, daar zij een essentieel onderdeel zijn

voor de waardebepaling.

e.

Waarom is er door Floresteca selectief gekapt in plaats van 40%

van de bomen conform kapschema in het contract?

Antwoord:

Eveneens conform de bepalingen in het contract mag Floresteca

afwijken van deze schema's met het oog op de optimale eindopbrengst

van de plantage. De methodiek die Floresteca door de jaren heen

heeft ontwikkeld is gericht op 'toekomstbomen', waarbij in een

eerder stadium (b.v. na 10 jaar) reeds de bomen worden geselecteerd

die niet gekapt mogen worden. Daar bij hoort, om deze bomen maximaal

de ruimte te geven, het verwijderen van de mindere exemplaren.

f.

Graag schriftelijke verklaringen van Floresteca van de genoemde

punten 4 a. t/m 4 e.

Antwoord:

Zie antwoord onder 4.c.

g.

Wat is de geprognosticeerde hoeveelheid kubieke meters teak per

perceel bij de eindkap? Hoe staat dit in relatie tot eerder afgegeven

schattingen?

Antwoord:

Zie antwoord onder 4.d.

5.

Financiële vragen m.b.t. tussenkap Silas 1995

a.

Waarom heeft de brief m.b.t. de tussenkapopbrengsten zoveel tijd

gekost?

Antwoord:

In de brief van 8 december 2006 is aangekondigd dat 'medio 2006'

het definitieve bericht zou worden verstuurd. Met de berichtgeving

van september 2006 heeft GWI aan haar belofte voldaan. In de zomer

ontvingen wij bericht uit Brazilië dat de rapportage zeer

waarschijnlijk begin augustus al zou worden geleverd. Dit is uiteindelijk

zo'n 6 weken later geworden. Dit hebben wij ook zo gecommuniceerd

aan de klanten die zich informeerden over de datum van uitkering.

Wij hebben de opleverdatum wel een aantal maal een paar weken

vooruit geschoven. Dit kan terecht het beeld hebben gegeven dat

het lang duurt. Dit is een complex proces, zowel in Brazilië

als in Nederland. Wij proberen de tijd tussen kappen en uitkeren

uiteraard zo kort mogelijk te houden, maar veel factoren spelen

hierbij een rol die tot een vertraging kunnen leiden.

b.

Verklaring prijzen per m3 en perceelopbrengsten? Graag te ontvangen

het volledige en meer gedetailleerde rapport van accountantskantoor

PWC.

Antwoord:

Het opgeleverde rapport van PWC Brazilië is volledig en gedetailleerd.

c.

Hoe hoog zijn de transportkosten per m3? Hoe groot is de invloed

van de koers van de Real en de Dollar?

Antwoord:

Zie antwoord op vraag 3.g. De ontwikkeling van de hoogte van de

transportkosten, zal worden meegenomen in het verschaffen van

aanvullende informatie.

d.

Het verschil tussen $33 (volgens PWC de werkelijke opbrengsten)

en $84 (herberekende prijs), uitleg? Wie heeft dit gefinancierd?

Antwoord:

Floresteca.

e.

Waarom worden er toegevoegde waarde bewerkingen uitgevoerd op

het gekapte teak? S.v.p. aantonen dat dit een positief effect

heeft op de kapopbrengst voor de participant. Worden deze investeringen

ten laste gebracht van de opbrengsten en versleuteld in de kosten?

Antwoord:

Deze investeringen komen ten laste van Floresteca, die zullen

zich zeker terugbetalen op het moment dat de volumes van de diverse

dunningskappen groot genoeg zijn voor industriële verwerking.

De verwachting is dat ongeveer 3 jaren na nu de houtstroom van

de plantages dermate groot is geworden dat een grootschalige industriële

verwerking haalbaar is geworden. Het verkennen van de verwerkingsmogelijkheden,

kwaliteit van de halffabrikaten en het verkennen van de markt

is nu nuttig, om straks als de grote houtstroom daadwerkelijk

daar is, deze houtstroom (van vooral de kleinere diameters) te

kunnen verwerken. Met de toegevoegde waarde is uiteindelijk een

betere prijs voor de kleine diameters te realiseren, evenals stabiliteit

en continuïteit in de afname en verwerking. Die is in dat

segment essentieel.

f. Inzicht in totale tabel van alle individuele opbrengsten per

perceel.

Antwoord:

Deze tabel is op aanvraag in te zien ten kantore van GWI te Zaandam.

g.

Graag offertes tonen van afnemers (zijnde niet alleen Floresteca)

die aantonen dat de best mogelijke prijzen voor het teakhout zijn

verkregen.

Antwoord:

Die zijn in dit geval niet geleverd door Floresteca, noch aangetroffen

door PWC. Vandaar dat de 'bench mark' van US $ 84,- per kubieke

meter door GWI is gehanteerd. Dat is de prijs die volgens externe

experts (o.a. de STCP en SGS) voor het hout uit de diamterklasse

van 15 - 20 cm thans in de markt, gerekend naar roadside Cuiabá,

geldt.

h.

Graag prijzen voor teakhout per m3 af plantage Silas, in haven

Sao Paulo en in haven Rotterdam. Hoe staat dit in relatie tot

de door GWI afgegeven prijzen bij de geprognosticeerde opbrengsten?

Betekent dit voor de eindkap ook een minimalisatie van de opbrengsten?

Antwoord:

Zie hiervoor naar de antwoorden op de vragen 3.g en 4.b. De onafhankelijk

taxateur zal een prijsrapport opstellen voor de diverse diameterklassen.Het

effect van lokale kosten op hout van hogere diameterklassen is

zoals gezegd niet te vergelijken met het zware effect op de lage

diameterklassen. Beter is het in dit kader te kijken naar het

cijfer van de 'Mean Annual Increment' (MAI) op plantageniveau.

Dat cijfer geeft de hoogte van bijgroei aan en is een veel betere

indicator voor het productiepotentieel van een plantage.

i.

Wat is de verwachte prijs per m3 bij de eindkap? Hoe is de prijsontwikkeling?

Antwoord:

Ook dit is een kernaspect van de waarde-taxaties. Vooralsnog is

een "bench mark" aanwezig zoals door SGS Duitsland gerapporteerd.

Deze prijzentabel is in de eerste GoodNews van 2006 door GoodWood

gepubliceerd en hierbij opgenomen als bijlage

11.

j.

Hoe hoog wordt op dit moment de opbrengst van de eindkap per perceel

ingeschat?

Antwoord:

Zie de antwoorden op vragen 4.b, 5.h en 5.i.

Bovenstaande

antwoorden zijn van Ir. van Koppen van GoodWood ontvangen op 27

oktober 2006

Vereniging

Teak Participanten (VTP)

p/a Romy Schneiderweg 39

1325 LW Almere,

Nederland

U

KUNT ZICH HIER

ALS LID AANMELDEN

|

{kind=link}